1win France

1win France 1win India

1win India 1win Қазақстан

1win Қазақстан 1win O'zbekiston

1win O'zbekiston 1win Azerbaycan

1win Azerbaycan 1win Brasil

1win Brasil 1win Türkiye

1win Türkiye 1win Italy

1win ItalyСодержание

| ⏱ Год основания | 2011 |

| 🚩 Страна | Россия |

| 🔔 Русский язык | Есть |

| 💶 Валюты счетов | RUB, USD, EURO, UAH |

| 💲 Платежные системы | Виза, ВебМани, МастерКард, Киви, ЮМани, Монета Ру, Промсвязьбанк, Альфа-Банк, Сбербанк Онлайн |

| 🎁 Бонус на первый депозит | 15000 RUB |

| 📞 Поддержка | 24 |

| 📱 Мобильное приложение | есть |

| 💰 Минимальная ставка | 50 RUB |

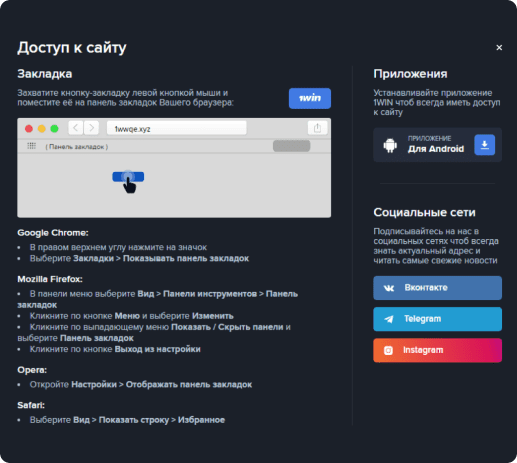

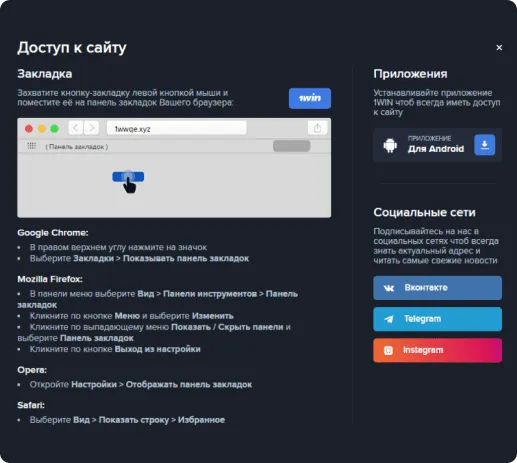

КАК НАЙТИ ОФИЦИАЛЬНЫЙ САЙТ БУКМЕКЕРСКОЙ КОНТОРЫ 1WIN ?

КАК НАЙТИ ОФИЦИАЛЬНЫЙ САЙТ БУКМЕКЕРСКОЙ КОНТОРЫ 1WIN ?

Ван вин — ещё одно название официального сайта букмекера!

Сотни тысяч игроков по всему миру делают ставки на спорт. Тут не так важен азарт, а больше удовольствие от процесса игры. Как известно, спрос рождает предложение, и вот, мы видим на рынке более 1000 различных бк. Но зеркало 1WIN выгодно от них отличается своими высокими коэффициентами, широчайшей линией, быстрыми выплатами. В любой поисковой системе, на 1 месте, мы можем всегда найти рабочий домен данного букмекера. Недаром официальный сайт 1win посещает ежедневно от 1 миллиона игроков по всему миру.

SORSS

Промокод

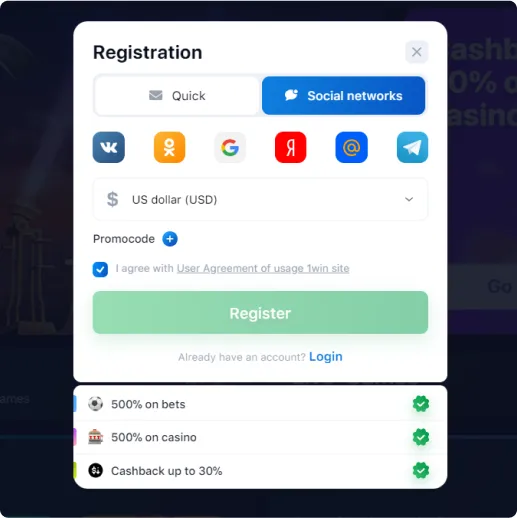

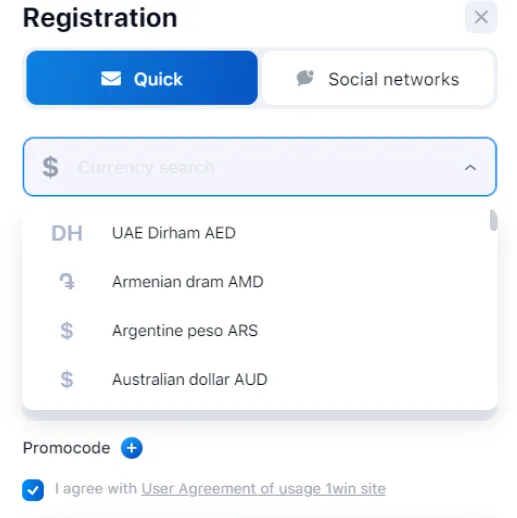

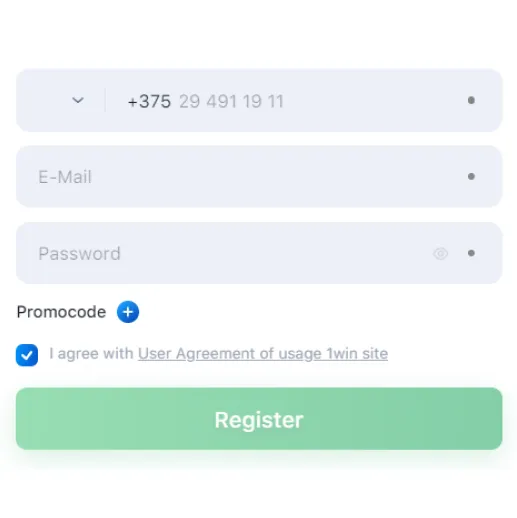

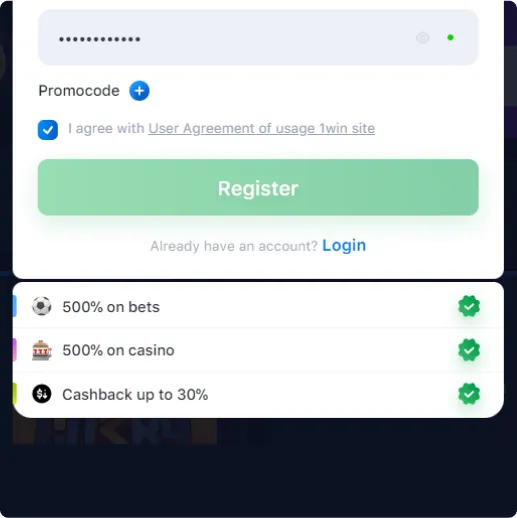

КАК ЗАРЕГИСТРИРОВАТЬСЯ НА 1WIN ЗЕРКАЛО?

КАК ЗАРЕГИСТРИРОВАТЬСЯ НА 1WIN ЗЕРКАЛО?

После того как мы определились с надежным букмекером 1win, следует пройти регистрацию. Ниже есть ссылка, переходим по ней, выбираем удобный нам метод. Их всего 3.

- В 1 клик*

- С помощью соц. сетей

- Полная регистрация**

* Самый простой и быстрый

** Самый надежный метод, позволяющий зайти на сайт даже в случае блокировки официального сайта 1WIN.

Обязательно запомните и запишите свой логин и пароль от игрового аккаунта на официальном сайте 1win! Он должен быть надежным, содержать помимо цифр буквы и знаки! Это самый важный пункт безопасности и сохранности ваших средств!

Почему мы выбираем эту букмекерскую контору для ставок на спорт?

Лучшая линия ставок

В букмекерской конторе 1 вин есть такие виды спорта, как — футбол, баскетбол, бейсбол, хоккей, теннис, гандбол, флорбол, бокс, автоспорт, регби, американский футбол, снукер, настольный теннис, крикет, дартс, волейбол, футзал, бадминтон, пляжный волейбол, мма. Помимо них, тут присутствуют огромное количество матчей на киберспорт, включающих сотни чемпионатов.

Удобство ставок на спорт

Удобство ставок на спорт — один из важнейших факторов. Именно поэтому можно 1win скачать на мобильные устройства. Присутствуют приложения на андроид и ios. Они позволяют делать ставки на спорт в любое время и в любом месте.

Одним из главных преимуществ приложения 1win стала возможность делать ставки на спортивные события прямо с телефона. Большим плюсом является оптимизация софта, которая позволяет запускать приложение практически на любом устройстве, включая даже самые бюджетные модели. При этом вы за пару нажатий сможете открыть роспись на нужный матч в разделе “Прематч” или Live.

Новую ссылку на 1win зеркало вы всегда сможете найти на этой странице, самый актуальный доступ. Ведь именно через зеркальную копию букмекера вы сможете скачать приложение на свой телефон. После этого вам не потребуется думать о том, как найти ссылку на официальный 1win. Просто открывайте приложение и начинайте делать ставки на свои любимые команды!

Стабильные выплаты

Ну и еще один из важнейших параметров выбора букмекерской конторы – это стабильные выплаты любых сумм. На букмекера 1вин нет серьезных жалоб, деньги выводят быстро. Присутствует 12 платежных систем, начиная от qiwi и заканчивая банковскими картами!

Официальный сайт 1вин позволяет как пополнять счет в пару кликов, так и выводить деньги. Все процедуры проходят крайне быстро и без проблем. При возникновении любых вопросов вы сможете обратиться в службу поддержки для их оперативного решения без ожидания.

Как делать cтавки на 1win?

Как делать cтавки на 1win?

Все очень просто. Достаточно пройти регистрацию, пополнить счет, выбрать вид спорта и нужные команды. Далее определиться с тем, на что будем ставить.

У каждого человека есть свои стратегии и наработки. Большинство любит ставить на тотал в футболе. Особенно большие коэффициенты можно поймать в лайве (это значит, что матч идет в данный момент).

После того, как мы выбрали на что будем ставить, вводим необходимую сумму и жмем подтвердить. Ставка принята, теперь нужно дождаться конца матча. Сайт 1win оповестит вас о том, когда закончится встреча, а также сразу же объявит о результате вашей ставки.

В случае победы вы получаете сумму ставки, помноженную на коэффициент. В случае проигрыша сумма сгорает. Помимо официального сайта 1win можно использовать мобильные приложения и рабочие зеркала.

ПОСТОЯННЫЙ И СТАБИЛЬНЫЙ ДОСТУП К БК 1WIN

Она является офшорной конторой, поэтому периодически банят ее домены. Чтобы всегда иметь стабильный доступ к букмекерской конторе, сохраняйте данный сайт в закладки. Это поможет вам не искать зеркала 1win на каждый день.

Большим плюсом Ван Вин является и то, что вместе с разделом букмекера вы получаете доступ к 1win казино. Это специальный раздел на сайте, где вы сможете опробовать свои силы в слотах и играх с реальными дилерами.

Также неплохим выходом является использование VPN и других средств шифрования данных. Выбирайте только надежных букмекеров, со стабильными выплатами и широкой линией!